")

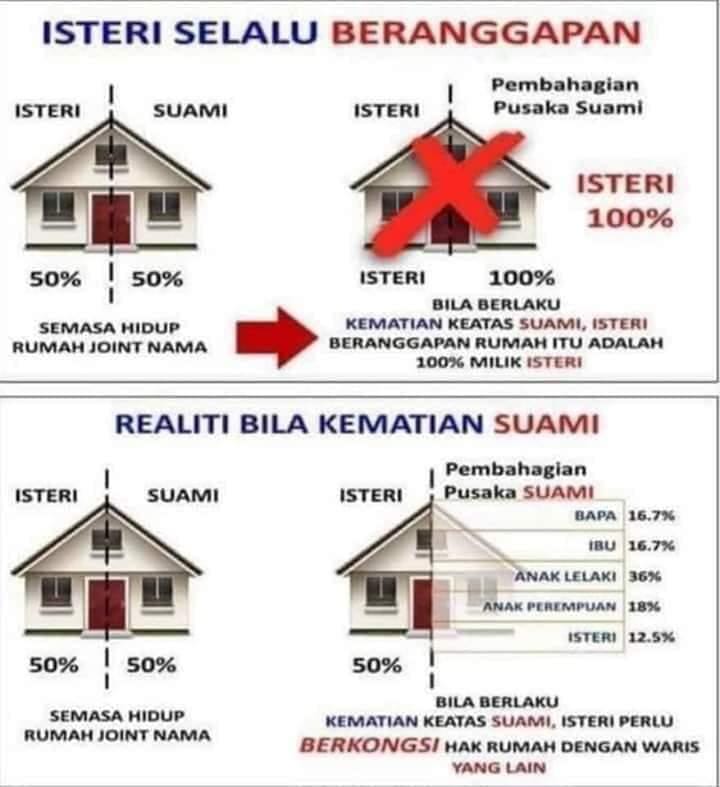

Banyak dah sekarang berlaku isu perebutan harta pusaka. Yang paling sedih apabila si balu diarah keluar dari rumah yang dibina bersama arwah suami untuk menjadi syurga mereka. Hal ini berlaku apabila si suami pergi tanpa sebarang persediaan wasiat atau faraid terlebih dahulu. Jadi, rumah yang dibina bersama tadi sepatutnya hak siapa?

Cik Rose salah seorang pakar hartanah berkongsi info mengenai isu faraid rumah ini di dalam Facebook miliknya.

KEBIASAANNYA, apabila suami meninggal dunia, Rumah yang di atas nama suami perlu dibahagikan mengikut faraid sisuami.

Jika suami sudah tiada ayah dan tiada anak lelaki , maka warisnya ialah isteri serta adik beradik sisuami. ( contohnya punya anak perempuan sahaja atau tiada anak )

Jika rumah berharga rm300,000 ( harga mesti ikut harga pasaran )

Bagaimana pembahagian ini dibuat ?

Jawapan :

1/4 milik isteri ( jika tiada anak ) @

1/8 ( jika ada anak )

Selebihnya adalah milik adik beradik si suami.

Jika kes dibawa ke Pejabat Pesaka Kecil , semua waris akan berbincang bagaimana nak agihkan rumah harta simati.

Hal ini menyebabkan dua situasi ini akan berlaku.

PERTAMA

Jika mereka setuju untuk melepaskan hak kesemua 100% milik si isteri….alhamdulillah proses akan menjadi mudah.

KEDUA

Jika waris lain pula menuntut hak, si isteri hendaklah berikannya dalam bentuk wang. Jika bahagian adik beradik nilai nya rm100,000 si isteri hendaklah membayar jumlah itu.

Tapi….ada ke duit?? Kalau tak ada duit apa perlu buat? Situasi yang biasanya berlaku ialah rumah tersebut akan dijual dan duitnya akan diagih mengikut faraid.

Rumah yang dibina sekian lama dalam usaha bersama terpaksa dijual hanya kerana tiada WANG!

Kasihan isteri…

Bagaimana nak elak perkara ini berlaku?

Ada 3 cara penyelesaiannya.

1. Buat HIBAH bersyarat.

Hibahkan siap² ( awal²) semua bahagian rumah kepada anak atau isteri. Dengan ini rumah itu sudah terkeluar dari harta pusaka. Mungkin memerlukan sedikit kos pengurusan untuk melakukan urusan² rasmi sebegini.

Rumah boleh dihibahkan walaupun belum habis bayar/ atas cagaran dengan syarat ada MRTA / MRTT.

Kelebihan hibah ini ialah ‘ ownership’ rumah masih di atas pemberi. Oleh itu tiada risiko rumah dijual atau rumah disita jika anak penerima hibah bercadang untuk jual atau tiba² jatuh bankrap.

2. BUAT HIBAH MUTLAK

Tukarkan nama atas geran kepada nama anak/ isteri di pejabat tanah. Namun ini boleh dibuat sekiranya rumah sudah habis dibayar.

Namun kelemahan Hibah mutlak ialah ia tidak boleh berpatah balik dan pemberi telah hilang ownership rumah tersebut.

Jika si anak tiba² ingin menjual beliau ada hak untuk menjualnya jika si anak jatuh bankrap, rumah itu akan disita.

Cara hibah mutlak ini ialah dengan mengisi borang 14A di Pejabat Tanah.

3. AMBIL TAKAFUL yang jumlah pampasan meninggal sama dengan harga rumah.

Apabila anda meninggal dunia duit pampasan itulah digunakan untuk membayar hak² waris² lain contohnya seperti diatas iaitu RM100,000 untuk bahagian adik beradik lain. Jadi gunakan wang tersebut untuk bayar kepada mereka dengan syarat kesemua mereka bersetuju.

Inilah kaedah yang paling efektif untuk mendapatkan nilai wang yang besar dalam masa yang singkat utk menyelesaikan kes berkenaan. KATA ORANG BAIKLAH ADA DARIPADA TAK ADA LANGSUNG!

Daripada rumah terpaksa dijual dan anda mungkin perlu mencari rumah lain yang berharga jauh lebih tinggi.

Rahsia dari IMPIANA, download sekarang di seeNI.

KLIK DI SEENI

10 Perkara Wajib Buat Elak Dapat Penyewa Dari Neraka

Ramai beli rumah kononnya nak buat aset dan menambah pendapatan dengan menyewa. Tapi mesti ramai yang ada masalah dengan penyewa. Perkara yang paling teruk, sewa tertunggak berbulan, rumah rosak, bil api dan air tertunggak ratusan tapi penyewa lari. Semua tu pemilik yang perlu tanggung.

Pemilik pun, jangan janji ada penyewa sahaja. Nanti anda yang sakit hati, sakit kepala. Untuk elak anda jadi mangsa, tuan Emrull Iqbarullah penulis blog dan buku hartanah investandtravel.blogspot.com berkongsi 10 perkara wajib anda lakukan kalau nak elak penyewa dari neraka

1) Memilih penyewa ibarat majikan memilih pekerja. Hendak yang jujur, rajin, tiada rekod jenayah dan menepati masa.

2) Pastikan anda tahu pekerjaan bakal penyewa. Lebih bagus, tahu tempat kerja. Sangsi dengan bakal penyewa. Katanya kerja bank tapi suruh tunjuk kad pekerja tak nak tunjuk. Jangan cari pasal, elak penyewa macam ni.

3) Suruh bakal penyewa isikan borang maklumat peribadi untuk menapis penyewa. Nama, alamat rumah terdahulu, nama majikan, pendapatan bulanan dan sebagainya

4) Pekerjaan yang bank anggap berisiko seperti pengawal keselamatan dan pemandu lori, maka risiko yang sama juga kepada tuan rumah.

5) Pastikan perjanjian penyewaan komprehensif melindungi tuan rumah dan dimatikan setem.

6) Pastikan penyewa membayar deposit sepenuhnya sebelum masuk rumah. Berikan resit sebagai bukti.

7) Ambil gambar rumah sebelum penyewa masuk sebagai bukti.

8) Brief penyewa perkara yang boleh dilakukan dan tidak boleh buat. Maklumkan deposit akan ditolak sekiranya berlaku perkara sedemikian.

9) Bila berdoa untuk diri sendiri dan keluarga supaya dimurahkan rezeki, doa juga kepada penyewa supaya dilapangkan rezeki supaya boleh bayar sewa on-time.

10) Bila dah buat semua perkara di atas kadang-kadang boleh terkena juga. Dah check semua background, bisnes penyewa nampak OK je rupanya main bisnes jual tepung. Terpaksalah rumah kena sealed dan sedialah dipanggil polis

Rahsia dari IMPIANA, download sekarang di seeNI.

KLIK DI SEENI

Beli Hartanah Di Usia Muda, Ini Yang Anda Perlu Lakukan

Banyak paparan kisah inspirasi di usia muda mampu memiliki hartanah yang IMPIANA baca. Mesti ramai terfikir, kerja apa lah budak tu. Usia muda lingkungan 23-25 tahun dah ada sebiji rumah. Betul tak? Segalanya bukan lah mustahil jika anda bijak merancang. Berikut antara perkongsian di laman Facebook AMIR SYAHIR langkah-langkah yang perlu anda lakukan untuk membeli sebuah hartanah diusia muda:

Tahun 2019 telah tiba. Ada anak muda sudah merancang untuk membeli rumah. Baguslah. Niat dah ada ilmu pun kena cari. Tiada istilah terlambat, yang penting berusaha.

Nak membeli rumah perlu persediaan yang rapi.

Jangan terus nak mohon pembiayaan perumahan tanpa baiki profail kewangan. Ambil masa untuk anda baiki profail kewangan terlebih dahulu.

Piih 10 hartanah terbaik, shortlist 5 paling bagus dan beli satu atau dua yang terbaik dan menguntungkan. Yang kena dengan gaji anda

Antara serba sedikit anda boleh bermula dengan memburu hartanah subsale dengan cara;

1. Anda harus mempunyai kekuatan kewangan yang kukuh. Buat tabung kecemasan dalam 3-6 bulan gaji dan disimpan dalam ASB atau Tabung Haji supaya boleh generate dividen juga. Biar ada simpanan sedikit sebanyak. Barulah bank percaya anda mampu bayar ansuran bulan rumah nanti.

2. Mula-mula kena tahu anda layak ke tak buat pembiayaan perumahan. Mana tahu ada hutang yang lupa nak bayar. PTPTN sangkut ke. Lepas tu berapa jumlah pembiayaan anda boleh dapat. Ia bergantung pada DSR (Debt Service Ratio) dan scoring kredit individu. Macam mana nak kira DSR;

Katakan gaji bersih dalam RM2000.

Ada komitmen:

Kereta: RM550

Pinjaman peribadi: RM200

Dan rumah nak beli ansuran dalam: RM610

Jumlah komitmen: RM1360✔️

DSR➡️Jumlah komitmen + ansuran rumah nak beli / Pendapatan X 100% = 1360 / 2000 X 100% = 68%.

Biasanya gaji bawah RM3K ni bank tengok DSR kena bawah 60%. Jadi kau kena tambah pendapatan sikit ataupun kurangkan komitmen hutang. Kena cuba cari rumah ansuran bawah RM610 tu.

*Ansuran rumah nak beli boleh cek guna aplikasi iMoney dekat Google Play Store.

3. Tiap hari buka Mudah.my, PropertyGuru, berkawan dengan REN (Real Estate Negotiator). Berguru dengan orang berpengalaman dan orang positif yang minat pelaburan hartanah.

4. Kena pastikan ada 10% deposit. Nak senang kena ada 15% daripada harga rumah nak beli. Sebab ada legal fees kena bayar semua. Jadi bawa-bawa menyimpan lah ye.

5. Rekod CCRIS. Jangan takut jika kau ada rekod CCRIS. Ada rekod CCRIS ni bagus. Ia sebagai dokumen sokongan kepada bank untuk membuktikan kau seorang yang bagus dalam membayar balik ansuran. Tak culas.

Yang tak bagus tu kalau kau buat pinjaman tetapi tak reti nak bayar dengan jumlah yang cukup dan pada waktu yang ditetapkan. Bila ada nombor selain 0 dalam laporan CCRIS tu mulalah kau nak menggelabah. Masa nak bayar hutang buat-buat lupa.

6. Baiki rekod kewangan. Jika anda ada tunggakan kad kredit, pembiayaan peribadi ataupun hutang yang lain, selesaikan terlebih dahulu. Logik bank kalau hutang tersedia ada pun anda tak mampu nak bayar, macam mana nak buat hutang baru. Kan? Kan? Kan?

7. Bila dah yakin, pergi lah memburu hartanah. Kalau masih baru, gunakan khidmat ejen hartanah. Mereka boleh membantu. Pergi tengok rumah nak beli. Jangan mengada nak beli rumah atas RM500K masa muda-muda ni. Buat pelaburan hartanah dulu.![]()

Rahsia dari IMPIANA, download sekarang di seeNI.

KLIK DI SEENI

Antara Tip Untuk Kewangan Yang Sihat, Jangan Pernah Kedekut Untuk Bersedekah

Tahukah anda, dengan mengurus kewangan secara teratur dan betul adalah salah satu langkah permulaan bagi memiliki pengurusan kewangan yang lebih sihat? Adakah anda berasa kini sudah berjaya untuk memiliki pengurusan kewangan yang sihat? Mari kita semak bersama!

Sebenarnya, anda beberapa perkara dan langkah yang perlu anda lakukan bagi untuk memiliki kewangan yang bukan sahaja kukuh malah sihat menurut pakar kewangan dan hartanah, Enciik Azizul Azli Ahmad.

Menerusi perkongsian akaun di laman media sosial miliknya, Encik Azizul memaklumkan ada sebanyak tujuh langkah yang perlu dilakukan bagi mendapatkan kewangan yang sihat antaranya;

1.Bersyukur

Langkah pertama yang anda perlu lakukan adalah untuk sentiasa mempunyai sifat syukur dalam diri. Selain itu anda juga disarankan untuk sentiasa percaya bahawa semua pemberian rezeki aturan daripada Yang Maha Esa.

2.Bekerja cari duit juga ibadah

Wujudkan sifat dan perasaan setiap pekerjaan yang kita lakukan adalah merupakan salah satu ibadah. Jadi, jangan pernah berasa tertekan atau stres dengan setiap pekerjaan yang kita lakukan dalam usaha mencari rezeki. Yang penting, haruslah halal!

3.Tidak mudah FOMO (Fear Of Missing Out)

Langkah seterusnya, apa yang anda perlu lakukan adalah untuk tidak sentiasa mudah ketinggalan dengan rezeki atau kekayaan orang lain. Bak kata pepatah, ukur baju di badan sendiri dan jangan sampai biar papa asal bergaya pula oleh kerana semata-mata kita mahu meniru gaya hidup orang lain.

4.Bersedekah

Percaya atau tidak, amalan bersedekah juga merupakan salah satu cara atau langkah bagi mendapatkan pengurusan kewangan yang lebih kukuh serta sihat? Tidak kira apa bangsa atau agama sekalipun, amalan bersedekah ini sememangnya diterapkan dalam kepercayaan agama masing-masing. Bak kata pepatah Melayu, tangan yang memberi adalah lebih baik daripada tangan yang menerima, betul tak?

5.Menguruskan duit bukan untuk lebih kaya

Menguruskan duit bukan untuk supaya jadi lebih kaya juga antara salah satu faktor penting bagi mendapatkan pengurusan kewangan yang lebih sihat. Anda juga harus percaya, mengumpul aset dan wang ringgit ini bukan untuk mencapai matlamat kekayaan semata-mata tetapi tujuan hidup anda adalah lebih bermakna kelak.

6.Mampu tahan keinginan

Tidak dinafikan, setiap orang pasti mempunyai keinginan masing-masing seperti memiliki sebuah rumah yang besar, barangan kemas, wang ringgit yang banyak, kereta mewah dan banyak lagi. Tetapi alangkah lebih baik sekiranya anda membuat pelaburan demi masa depan kewangan anda yang lebih cerah dan kukuh?

7.Siapkan dana kecemasan

Ini juga antara perkara yang tidak lakukan bagi mendapatkan pengurusan kewangan yang sihat. Untuk pengetahuan anda, adalah sangat penting juga untuk sentiasa menyimpan sedikit wang untuk tabung kecemasan anda dan keluarga.

Foto: YouTube Filem Mami Jarum

Ingin lebih tahu pelbagai tips untuk dekorasi rumah? Jangan lupa ikuti kami di Telegram rasmi IMPIANA. Klik di sini.

Baca artikel berikutnya: Jangka Masa Pinjaman Akan Bertambah, Adakah Digalakkan Untuk Membuat Pembiayaan Semula Pinjaman Rumah?

Rahsia dari IMPIANA, download sekarang di seeNI.

KLIK DI SEENI

Dr Azizan")